IC Insights预计,今年半导体资本支出总额将升至1,020亿美元,这是半导体行业一年内的资本支出首次超过1,000亿美元。今年1020亿美元的支出比2017年的933亿美元增长9%,比2016年增长38%。

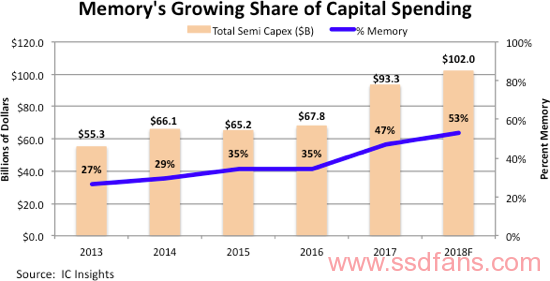

图1显示,预计超过一半的行业资本支出将用于内存生产,主要是DRAM和闪存,包括升级现有的晶圆制造生产线更新制造设备。总体而言,预计内存产业将占今年半导体资本支出的53%。内存设备的资本支出份额在近六年内大幅增加,从2013年的27%(147亿美元)增加到2018年的53%(540亿美元),相当于2013-2018年总资本支出的30%。

图1

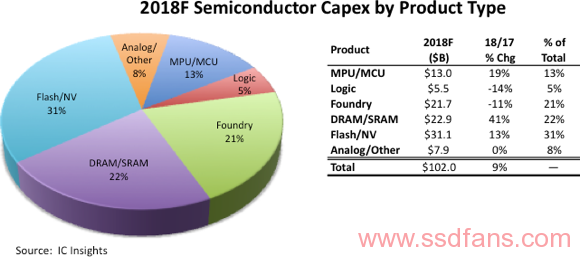

上图显示的主要的产品类别中,预计DRAM 和 SRAM的支出增幅最大,但闪存将占据今年资本支出的最大的份额(如图2)。预计2018年DRAM / SRAM部门的资本支出将在2017年猛增82%后出现41%的增长。而闪存的资本支出将在2017年增长91%后增长13%。

图2

经过两年的资本支出剧增后,目前面临的一个更紧迫的问题是,大量的资本支出是否会导致产能过剩和价格下降。闪存市场的历史经验表明,过多的支出通常会导致产能过剩随后会使价格疲软。三星,SK海力士,美光,英特尔,东芝/西部数据/ SanDisk和XMC /长江存储技术都计划在未来几年内大幅提升3D NAND闪存容量(以及新的中国内存创业公司进入市场) ),IC Insights认为,未来3D NAND闪存市场需求过高的风险正在高涨且不断增长。

原文链接:https://www10.edacafe.com/blogs/icinsights/2018/08/28/memory-ics-to-account-for-53-of-total-2018-semi-capex/