作者 帅师兄

文章要点总结:

1. 中国政府投资与国外半导体厂商的投资开始显效,进一步满足国内集成电路芯片的半导体需求。

2. 国内半导体工厂的增加只意味着等量的芯片不会在其他国家或者地域制造生产。这是一个购买半导体供应商股票的好机会。

3. 大型的仪器供应商会受益于新工厂的建造。但是,传统客户群体的改变会给大型的仪器供应商带来降低价格的压力。

4. 小型的仪器供应商也会受益于新的客户群体。

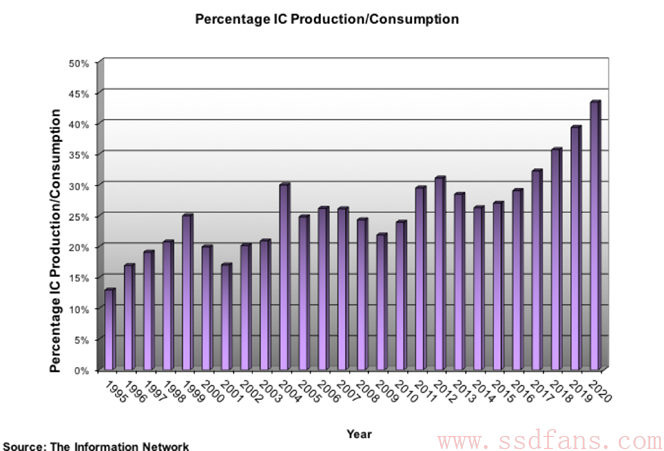

随着集成电路的国内造与进口造比例由2015年的27.0%增长到2016年的29.1%,大陆的大规模投资开始显示效果。下图显示了国内造的集成电路与需求量比例,如上所述,这个比例在2016年增长到29.1%。

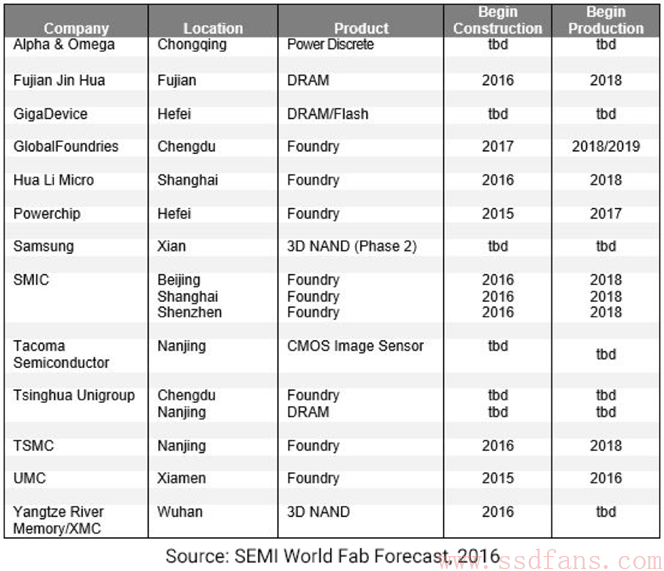

中国造集成电路增长的原因是有大量的工厂在建以及计划在未来几年内建造,如下表所示。

值得一提的是,半导体出货量的增长率以往都是在大约一年5%的范围。国内制造就意味着这些芯片不会在台湾、韩国或者其他地域制造生产。简单地讲,每年芯片制造总量并不会有大的变化,只是大部分出货量的生产地点转移到了中国大陆。国内三个新的工厂出货的芯片会提高市场的供应量。这对镁光、三星还有海力士的利润都会有影响。

市场上有很多晶圆前端半导体仪器的供应商,包括Applied Materials, ASM International, Hitachi High Technologies, KLA-Tencor Lam Research 还有 Tokyo Electron。2016年半导体仪器市场的利润总额接近7亿美元,占据了全球仪器市场总额的20%。市场上的半导体仪器有光刻机、刻蚀仪器、沉积仪器以及检验仪器等。

但是,水涨不一定所有的船都会高。当达到一个新的技术节点时,半导体生产商会购买同类中最好的设备。这也称为”技术购买”。然而,如果需要提高产量,他们往往会购买与产线上相同型号的设备。这被称为”产量购买”。半导体生产商往往都会有比较固定的供应商。这也许是因为之前与某个供应商的经历比较友好,与供应商的工程师关系比较融洽,或者自己的维护人员对某一个供应商的仪器特别了解等原因。然而,国内新工厂的建立却完全不受上面这些因素的影响,仪器供应商需要从零开始与新客户建立关系。不同的供应商也许会针对新客户开始新的价格战。

另一方面,很大比例的高级半导体包装也是在大陆完成。有150多家国外和国内的包装公司位于大陆,包括Amkor,SPIL,德州仪器等。包装公司需要购买后端半导体仪器。在这些后端供应商里面,Rudolph Technologies提供的仪器清单竞争力是比较强的。后端仪器和高级包装市场上,Rudolph的中国区销售额从2015年的1千7百万美元增长到3千4百万美元,增长了96.6%。而且它卖给国内的仪器的利润也从2015年的总销售额的7.7%飞跃到2016年总销售额的14.5%。与之相比,中国分别只占据Lam Research和KLAC全球利润的8%和9%。

中国,作为”世界工厂”,代表了半导体成长的未来。中国每年进口全世界芯片产量的70%,然后把芯片用于电子产品的生产中。中国生产了85%的智能手机,82%的平板电脑,66%的电视和81%的个人电脑。

大陆新建的工厂会打断原来的仪器供应链。因为一切从零开始,原来大厂商的供应商未必就会成为新工厂的供应商。中国代表了这个产业长期成长的机会,但未必就是某个公司长期成长的机会。小型的仪器供应商也许原来很难跟大型的仪器供应商进行竞争,因为他们已有的顾客群体。但是,大陆新建的大量工厂给了小型的供应商大量的机会。其中,Rudolph Technologies 尤其重视中国市场。它不仅增强了自己在大陆的销售团队,而且去年在上海开了一个新的办公室。RTEC还宣布会赞助一个叫做”中国产量论坛”的研讨会。中国地方工厂的代表会在研讨会上发言。这些积极的策略侧重应该会在Rudolph将来的收益中得到体现。

原文报道

China’s Semiconductor Surge: What Investors Need To Know

作者:Robert Castellano