近日中兴事件的发酵,把半导体行业推向了风口浪尖。作为一个半导体行业的从业者,我也来谈谈我眼中的半导体行业。

1.产业介绍

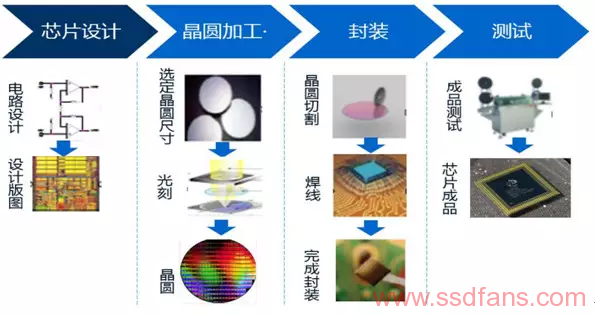

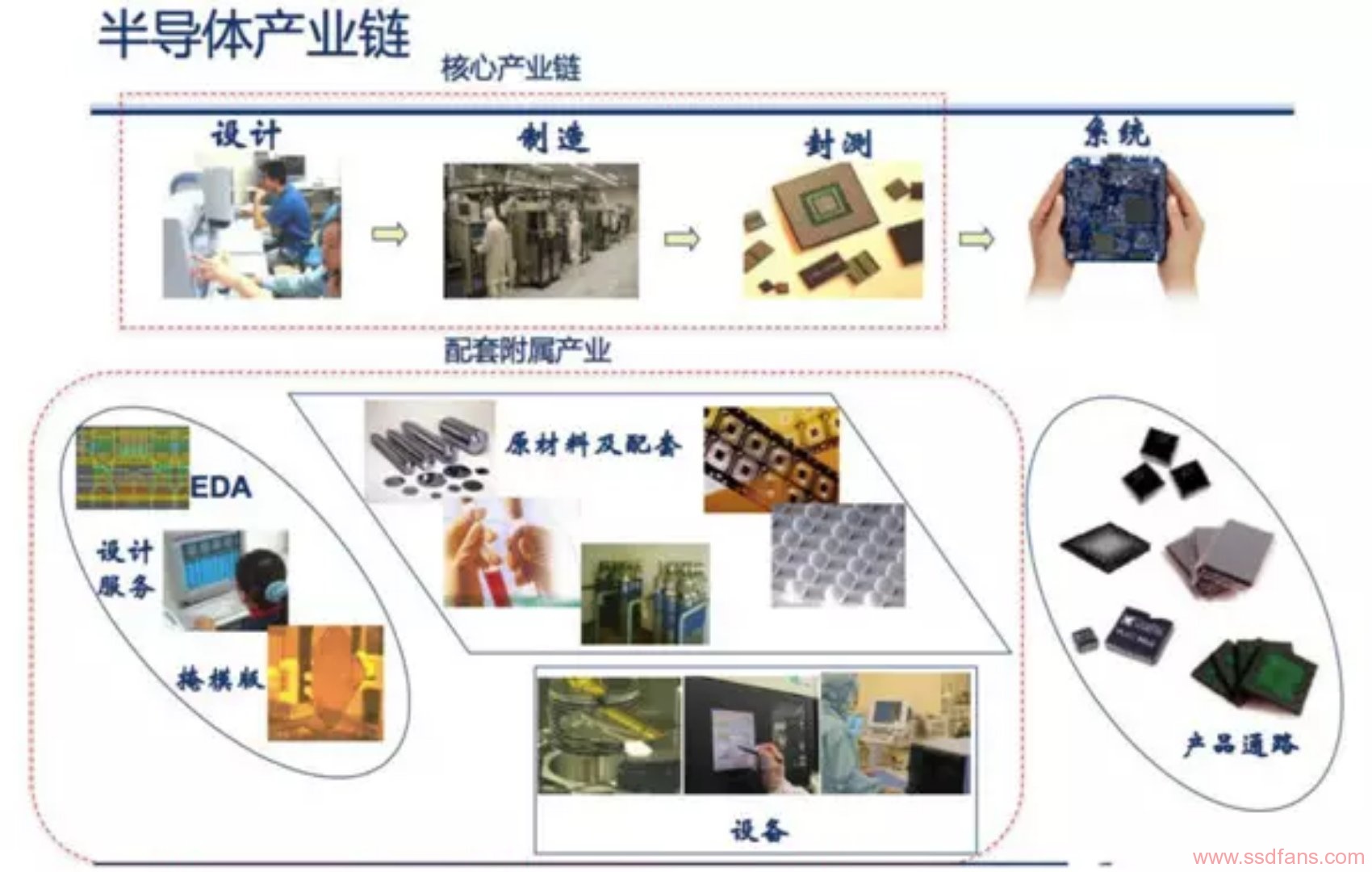

半导体产业,主要包括芯片设计、晶圆加工、封装测试。其中以设计和制造技术含量最高。

芯片设计:芯片设计是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;版图经过制造后,成为芯片,再封装测试后,便可出货。

晶圆加工:晶圆加工指在制备的晶圆材料上构建完整的物理电路。

封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并对封装完毕的芯片进行功能和性能测试。

半导体支撑产业主要包括半导体材料、半导体设备以及半导体软件服务:

半导体设备:半导体设备主要应用于晶圆制造和封装测试环节。由于半导体加工工序多,因此在制造过程中需要大量的半导体制造设备。例如光刻机、刻蚀机、化学气相沉积等设备。

半导体材料:半导体材料种类繁多,衬底(硅片/蓝宝石/GaAs等)、光刻胶、电子气体、溅射靶材、CMP材料、掩膜版、电镀液、封装基板、引线框架、键合丝、塑封材料等。还需要光刻胶、特种气体、刻蚀液、清洗液等众多的材料。

半导体软件服务:半导体软件主要应用在IC设计流程中,设计完产品规格后,要硬体描述语言(HDL–常使用的有Verilog、VHDL等)将电路描写出来,然后将合成完的程式码再放入EDA tool,进行电路布局与绕线。

2.产品分类

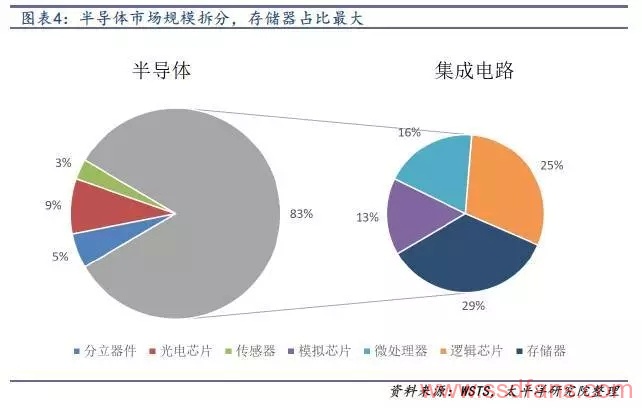

细拆全球半导体市场规模,可以看出半导体主要分为集成电路,分立器件,光电芯片(LED芯片为主)以及传感器,四者占比分别为83%,5%,9%,3%。

而集成电路又分为存储器,逻辑芯片,微处理器和模拟芯片。其中存储器占比最大,为半导体市场规模的29%。

3.半导体行业特点

【技术、人才、资金密集】

我所从事的SSD固态控制器固件开发,属于芯片设计领域,从业工程师以硕士和博士为主,不仅包括数字、模拟、射频电路设计工程师,还有大量的软件工程师。所涉及的技术开发偏向于底层技术,例如CPU、SOC、serdes、操作系统、模拟器、编译器、算法、通信协议等。

设计公司需要长期的技术研发投入,而且流片成本高,每次流片制造要几千万人民币,一般需要多次才能成功。

半导体晶圆代工老大台积电也是博士工程师一大把,技术含量很高,属于高端制造业,2017年营收超过2000亿人民币。

晶圆代工厂对资金要求更高,台积电投资南京一个厂就需要200亿人民币。从全球经验来看,大多数晶圆代工厂的投资都离不开政府的支持。

【投资回报低,风险较大】

发展到今天,全球半导体行业早已走过快速增长期。每个细分行业竞争格局已成型,专利壁垒非常高,对后进者非常不利。

一款芯片的研发成功,背后往往是数年的资金投资与技术积累。即使芯片研发成功,也并不意味着能盈利。如果无法达到一定的销售规模,研发和流片费用平摊到每颗芯片的成本会很高,亏损在所难免。

例如:

手机系统芯片,早期厂商有美国高通、台湾联发科、中国展讯、美国英伟达、美国马威尔、美国博通、美国intel。经过几年的竞争,好多厂商虽然有好的产品,也选择了退出。道理很简单,没有一定的市占率,根本无法支付这种大型芯片的开发成本。

现在全球主流厂商就剩高通和联发科(华为、三星、苹果使用资产芯片)。美国高通手握大量3G技术专利,靠专利就可以过得很滋润。联发科作为后起之秀,技术不如高通,只能靠低价打市场。但如果没有多年的2G技术积累,恐怕也没有今天的成绩。

我所开发的SSD固态控制器,公司投入了5年,共数亿人民币,至今还在亏损。只能在心中期待未来能走量。

晶圆代工全球竞争格局已基本成型。国内的中芯国际基本无法撼动台积电的地位,但有国家扶持,相信会慢慢追赶。

【规模效应】

前面已经提到,销售规模越大,研发和流片摊薄到每个芯片的成本就越底。

有些高端模拟芯片,由于需求量小,只有美国的TI和AD等少数公司生产。这样的芯片单价比较高,但靠着长期出货和全球客户群,最终利润还是不错的。

有些公司芯片出货规模很大,就会自己建晶圆厂。例如存储芯片dram 和 flash,属于万金油,需求量超级大,自己建厂更合算。Intel也有自己的晶圆厂,他的CPU出货量很大,完全可以养活晶圆厂。但对于大多数芯片设计公司,建厂所需资金显然无法承受,只能找晶圆代工厂代工。

初创公司,由于缺少技术积累,大多数IP和服务只能靠买,规模小导致谈价空间较小,整体费用更高。我所在的单位,由于有30年的技术积累,已颇具规模,自己有很多IP和软件,对外购买和依赖反而小,成本自然也更低。

近些年,全球半导体设计公司并购不断。并购使得竞争对手不断减少,竞争格局不断稳定。并购同样使得规模不断增大,从而成本不断降低。中国也在不断并购,并取得一定成绩。但由于美国的阻挠,并没有实现高质量的美资IC企业并购。

4.国内产业投资近况

如果投资者想要短期获得较好投资回报率,投资半导体显然是不合适的。

因此国家及地方政府成立集成电路专项基金,长期投资国内半导体全产业链。其中比较出名的有设备厂商中微半导体,封装测试厂商长电科技,芯片设计厂商紫光集团,集成电路制造代厂商中芯国际,存储设计与制造厂商长江存储。

近年存储竞争格局逐渐稳定,国外几大厂商各种手法涨价,赚得盆满钵满,国内的电子产品厂商也是各种无奈。还好现在国家1600亿人民币投资了长江存储,希望未来能打破这种寡头局面。

芯片设计领域,国内的老大是华为海思,不过没有上市。第二就是展讯,已被紫光收购。这里不得不来说下并购狂魔紫光。它什么背景?我也不知道,但我感觉它是国家队的操盘手,其计划未来5年,再投资半导体产业3000亿人民币。

2013 年,紫光集团17.8亿美元收购美国上市公司展讯通信

2014 年 7 月,紫光集团9.1亿美元收购美国上市公司锐迪科微电子

2015年5月,紫光集团下属子公司紫光股份25亿美元收购中国网络设备及存储器、服务器巨头“新华三” 51% 的股权。

2015年10月,紫光集团38亿美元收购美国上市公司西部数据15%股份,成为最大股东。

5.总结

半导体行业,属于资金、劳动、技术密集型行业,而且投资回报慢,投资风险高。普通老百姓投资难度较大。还需要国家在政策和资金上不断的扶持。

华为海思模式也是个不错参考模式。由资金充沛的大公司,投资并培养自己的芯片设计公司,并逐步采用自己设计出的芯片。早期的英飞凌就是西门子的半导体部门,飞思卡尔是摩托罗拉的半导体部门。虽然这个过程很漫长和煎熬,但没有核心竞争力只会让中兴事件重蹈覆辙。个人以为,国内的阿里、腾讯、海康都具备这种实力。

A股也有很多芯片设计公司,但大多没有形成规模,而且估值偏高,容易被炒作。这里并不建议买入。可关注三安光电、中芯国际、长电科技等大公司,低估时可买入。